Spesso liberi professionisti e imprenditori si trovano a valutare l’acquisto di un’automobile immatricolata autocarro per via dei vantaggi e benefici fiscali che ne derivano.

Spesso liberi professionisti e imprenditori si trovano a valutare l’acquisto di un’automobile immatricolata autocarro per via dei vantaggi e benefici fiscali che ne derivano.

Ma cosa significa che un’autovettura è immatricolata autocarro? Vale sia per il nuovo che per km 0 e usato? Cosa comporta? Quali sono le limitazioni? In quali casi è possibile optare per questa immatricolazione? Assicurazione e bollo sono più vantaggiosi?

In questo articolo cerchiamo di fare chiarezza su normativa, regole, opportunità e rischi.

Cosa sono gli autocarri?

Il Nuovo Codice della Strada (Decreto Legislativo n.285 del 30/04/1992), all’articolo 54, comma 1, lettera d, definisce gli autocarri come “veicoli destinati al trasporto di cose e delle persone addette all’uso o al trasporto delle cose stesse”.

Nello stesso articolo, alla lettera A, le autovetture vengono definite come “veicoli destinati al trasporto di persone, aventi al massimo nove posti, compreso quello del conducente”.

La principale differenza tra un’automobile e un autocarro è quindi che la prima è destinata al trasporto di persone, mentre la seconda al trasporto di cose e alle persone addette all’utilizzo o al trasporto di queste cose.

Con gli autocarri entra quindi in gioco il concetto destinazione d’uso.

La destinazione d’uso

L’articolo 82 del Nuovo Codice della Strada riguarda la destinazione e l’uso dei veicoli:

1. Per destinazione del veicolo s’intende la sua utilizzazione in base alle caratteristiche tecniche.

2. Per uso del veicolo s’intende la sua utilizzazione economica.

3. I veicoli possono essere adibiti a uso proprio o a uso di terzi.

4. Si ha l’uso di terzi quando un veicolo è utilizzato, dietro corrispettivo, nell’interesse di persone diverse dall’intestatario della carta di circolazione. Negli altri casi il veicolo si intende adibito a uso proprio.

Il punto 8 precisa poi che chi utilizza un veicolo per una destinazione o per un uso diversi da quelli indicati sulla carta di circolazione è soggetto alla sanzione amministrativa (multa da 80 a 318 euro).

Autocarro uso proprio vs uso di terzi

La prima cosa da controllare sempre sul libretto di circolazione è la tipologia di uso per cui è stato registrato l’autocarro.

Come abbiamo descritto sopra l’uso proprio consente l’utilizzo privato e personale dell’autovettura-autocarro oppure l’utilizzo aziendale o strumentale con totale libertà di utilizzo e trasporto. In questo caso il veicolo può essere usato sia per uso proprio che aziendale.

Se invece la vettura autocarro è registrata sulla carta di circolazione come uso di terzi, allora l’utilizzo è limitato all’uso lavorativo da parte di terze persone diverse dall’intestatario. In questo caso quindi l’auto immatricolata autocarro non può essere usata liberamente e non può trasportare persone esterne all’attività. Si tratta infatti di un autocarro a reddito commerciale, vincolato alle attività aziendali e alle persone che le svolgono. Sull’autocarro uso di terzi non possono quindi salire persone che non appartengono all’organico aziendale.

È quindi molto importante controllare sempre come è stato registrato l’autocarro.

Omologazione Autocarro N1

Per sapere come è stato identificato un autocarro si fa riferimento alla carta di circolazione (o libretto). Se è riportata la sigla “N1”, allora si tratta di un autocarro leggero avente massa complessiva a pieno carico entro / non oltre 35 quintali a pieno carico.

Gli autocarri leggeri non sono quindi soggetti ai blocchi del traffico previsti per gli autocarri pesanti, cioè quelli di massa superiore a 7,5 tonnellate.

Se immatricolato come “uso proprio”, l’auto autocarro N1 può essere guidata liberamente anche nei giorni festivi e può essere usata per trasportare qualsiasi tipo di persona, anche familiari e bambini.

L’autocarro registrato uso proprio non rientra infatti tra i veicoli a reddito commerciale.

Riassumendo, occorre quindi controllare sul libretto i che al punto “J” (categoria del veicolo) sia indicato “N1” e al punto “J.1” (destinazione ed uso) sia indicato “Autocarro per trasporto di cose – uso proprio”.

Il punto “J.2” (carrozzeria) indica poi il tipo di carrozzeria:

K0 = cassone

F0 = furgone

Per K0 si intendono tutti i pick-up, mentre con F0 si identificano non solamente i furgoni come il Fiat Doblò, Fiat Ducato, ecc., ma in generale anche gli autocarri leggeri proposti direttamente dai concessionari come suv, fuoristrada o station wagon.

Altra cosa da controllare sempre è il punto “S.1” (numero posti a sedere, compreso quello del conducente), che indica il numero di posti per cui è omologata la macchina.

Agevolazione fiscale: deduzione e detrazione

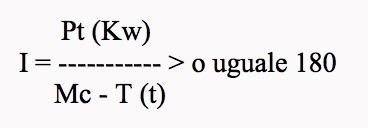

Per stabilire quando una vettura immatricolata autocarro è ritenuta tale anche ai fini fiscali, è intervenuta l’Agenzia delle Entrate con il Provvedimento del 06/12/2006, che ha definito una formula per valutare se l’immatricolazione come autocarro è valida o se si tratta del cosiddetto “falso autocarro”.

Innanzitutto l’auto deve essere stata immatricolata nuova o reimmatricolata come N1 e deve avere un codice di carrozzeria F0 (Effe zero), con quattro o più posti a sedere.

In aggiunta, il risultato del rapporto tra potenza del motore (Pt) espressa in kW, e portata del mezzo (P) in tonnellate, ottenuta come differenza tra massa complessiva (MC) e tara (T), debba essere pari o maggiore di 180.

Se rispetta tutti questi requisiti, allora l’auto può essere considerata autocarro ai fini fiscali.

Le macchine immatricolate come autocarro godono infatti di alcuni benefici fiscali.

L’IVA è detraibile al 40%. Il costo di acquisto è deducibile fino al 100% sulla base del principio di inerenza da valutare caso per caso.

Questo significa che può essere dedotto al 100% solamente se si riesce a dimostrare che il mezzo viene usato esclusivamente come bene strumentale nell’attività di impresa. Se invece si usa la vettura autocarro sia per utilizzo strumentale che per uso privato, allora occorre rinunciare a una quota dell’imponibile (soluzione “pro rata temporis”).

Per quanto riguarda il fisco, occorre quindi valutare insieme al proprio commercialista in che quota scaricare l’imponibile (ad esempio 80%) in base al proprio tipo di attività, in modo da evitare problemi in caso di controlli. Per il principio di inerenza, infatti, l’onere della prova è a carico del contribuente.

Ricordiamo inoltre che per gli acquisti effettuali dall’1 gennaio al 31 dicembre 2018 è previsto un super ammortamento del 130%. Questo cosa comporta? Significa che il costo deducibile è il costo dell’autovettura maggiorato del 30%.

I falsi autocarri

Per falsi autocarri si intendono le auto immatricolate come autocarro che non rispettano una o più dei seguenti requisiti:

- massa inferiore a 3,5 tonnellate

- immatricolazione in categoria N1

- 4 o più posti a sedere

- rapporto Potenza / Portata maggiore o uguale a 180

Resta comunque valido il discorso anche se un suv o una macchina supera tutti questi requisiti, non è comunque detto che possa godere di tutti i vantaggi e i benefici connessi agli autocarri, in quanto la deducibilità fiscale massima (100%) è concessa solamente se il veicolo è usato esclusivamente a fini di impresa.

Premio assicurazione autocarro

Per gli autocarri il premio della polizza RCA non viene calcolato sulla cilindrata del mezzo, ma sulla portata. Si tratta quindi di un altro beneficio, in quando ad esempio un suv immatricolato autocarro ha una cilindrata elevata ma un peso ridotto.

Elenco automobili immatricolabili autocarro

Alcuni siti riportano una lista di modelli di macchine e vetture immatricolabili come autocarro N1.

Ne riportiamo un elenco:

Audi A3 Sportback 1600 TDI

BMW 316D Touring

BMW X1 SDrive 16D

Citroen C4 1600 HDI

Citroen C4 Grand Picasso 1600 HDI

Citroen C4 Picasso 1.6 MJT

Fiat 500L 1300 MJT

Fiat 500X 1300 MJT

Fiat Freemont

Fiat Tipo 1.3 MJT 5 porte 4 posti

Fiat Tipo 1.3 MJT SW 4 posti

Ford C-MAX 1.6 TDCi

Ford Focus Berlina 1.6 TDCi

Ford Focus SW 1.6 TDCi

Hyundai Tucson 4×4 5 posti

Jeep Cherokee 4 posti

Lancia Y 1.2 4 Posti

Lancia Y 1.2 MJT 4 Posti

Mazda CX-3

Mercedes-Benz CLA 180 CDI Shooting Brake 4 P

Mercedes-Benz CLA 180 CDI Shooting Brake Autom 4 P

Mercedes-Benz Classe A 180 CDI Autom. 5 Posti

Mercedes-Benz Classe A 180 CDI Man. 5 Posti

Mercedes-Benz Classe B 180 CDI Autom. 4 P

Mercedes-Benz Classe C 180 CDI SW 4 Posti

Mercedes-Benz Classe C 180 CDI SW Autom. 4P

Mercedes-Benz GLA 180 CDI 4 Posti

Mercedes-Benz GLA 180 CDI Automatica 4 Posti

Mini Clubman One D

Mini Countryman One D

Peugeot 308 1.6 HDi Berlina

Peugeot 308 1.6 HDi SW

Renault Megane 1.5

Skoda Octavia 1600 TDI

Skoda Yeti 1600 TDI

Subaru XV 1.600 BIFUELL 4 posti

Toyota Land Cruiser 5 porte

Volkswagen Golf 1600 DSG 110 CV

Volkswagen Golf 1600 TDI 110 CV

Volkswagen Passat 1600 TDI

Volvo V40 D2

Volvo V60 D2

Volvo XC60 D2

VW Polo 1.0 60 CV

VW Polo 1.4 TDI 75 CV

Fonte: https://motori.virgilio.it/

Approfondimenti utili

Di seguito proponiamo alcuni utili link di approfondimento per chi sta valutando di acquistare un’automobile immatricolata autocarro.

Provvedimento del 06/12/2006 – Agenzia delle Entrate

Individuazione dei veicoli che, a prescindere dalla categoria di omologazione, risultano da adattamenti che non ne impediscono l’utilizzo per il trasporto privato di persone, ai sensi dell’articolo 35.

http://www.agenziaentrate.gov.it/

Uso dell’autocarro: stop alle notizie sbagliate!

Un’utilissima guida realizzata da Valli Store, scaricabile anche in pdf, con tutte le informazioni del caso e gli articoli da conoscere in caso di contestazione da parte delle forze di Polizia.

http://www.vallistore.com/